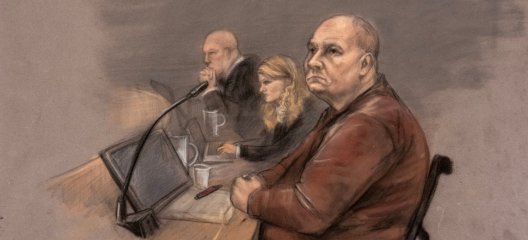

I en fersk avgjørelse tok Finansklagenemnda Bank nylig stilling til om Nordea hadde saklig grunn til å si opp kundeforholdet til en kvinne som hadde mottatt betydelige kontantinnskudd fra salg av seksuelle tjenester, se FinKN 2026‑473. I tidligere behandlede saker har nemda gitt bankene medhold. Denne gangen ga flertallet kvinnen medhold. Denne avgjørelsen er prinsipiell, og bør gi grunn til bredere rettspolitisk refleksjon.

Salg av seksuelle tjenester er lovlig i Norge. Likevel mistet klageren våren 2025 tilgangen til grunnleggende banktjenester fordi hun ikke kunne dokumentere inntektene sine på en måte banken aksepterte. Banken anførte at den ikke kunne gjennomføre lovpålagte kundetiltak etter hvitvaskingsloven, og at alternative løsninger forutsetter lovendring.

Et strukturelt problem

Saken illustrerer et strukturelt problem. Når lovlig virksomhet i praksis ikke lar seg forene med kravene til dokumentasjon, skyves enkeltmennesker ut av det regulerte finanssystemet. Resultatet kan bli økt bruk av kontanter, uformelle betalingsløsninger og svart økonomi. Stikk i strid med formålet bak hvitvaskingsregelverket.

Finansklagenemnda legger i flertallsbegrunnelsen vekt på forholdsmessighet og retten til grunnleggende banktjenester. Mindretallet inntar et mye strengere risikoperspektiv. Dissensen synliggjør et rettslig spenningsfelt mellom finansforetakenes plikter og individets rett til deltakelse i samfunnet.

Dette er ikke kun et bankrettslig spørsmål. Saken må ses i sammenheng med sexkjøpsloven og dens virkninger i praksis. Når kjøp av seksuelle tjenester er kriminalisert, men salg er lovlig, skapes det et rettslig gråområde hvor lovlige inntekter blir vanskelige å dokumentere på en måte som tilfredsstiller andre regelverk. Konsekvensen blir en indirekte ekskludering av en hel gruppe mennesker fra sentrale samfunnsfunksjoner. Helt uten at dette har vært et uttalt lovgivningsformål.

Bredere evaluering

Spørsmålet er derfor ikke bare om banken handlet rett i den enkelte sak, men om regelverket samlet sett fungerer etter hensikten. Når lovlige yrkesutøvere mister tilgang til banktjenester og BankID, er det grunn til å spørre om rettsstaten Norge leverer like rettigheter i praksis.

Avgjørelsen fra Finansklagenemnda bør brukes som et utgangspunkt for en bredere evaluering av sexkjøpsloven og dens utilsiktede virkninger.

.JPG.jpeg?quality=85)

.JPG.jpeg?quality=85)