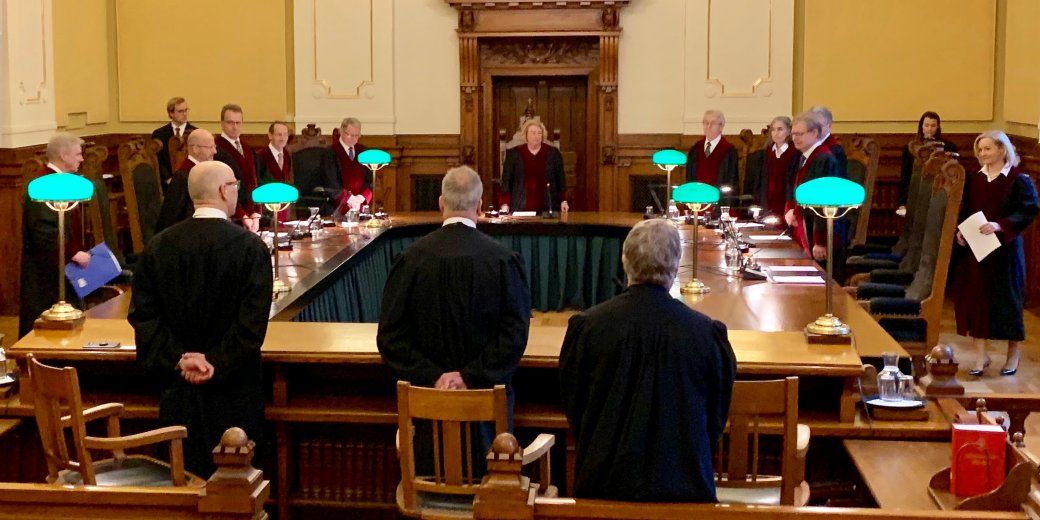

Høyesteretts storkammerdom fra høsten 2025 om kapitaliseringsrenten reiser et prinsipielt spørsmål som ikke synes tilstrekkelig adressert i premissene: Har domstolen i realiteten lagt til grunn en forståelse av «nåverdi» som avviker fra både økonomisk teori og lovens ordlyd – uten å gjøre dette eksplisitt?

Førstvoterende gir i avsnitt 51–53 en korrekt redegjørelse for hvordan kapitaliseringsrenten fastsettes i økonomisk teori. Nåverdien av en fremtidig kontantstrøm avhenger ikke bare av tid, men også av risiko. Avkastningskravet – og dermed diskonteringsrenten – reflekterer alternative investeringsmuligheter med tilsvarende risiko.

Metodisk problem

Denne forståelsen avvises imidlertid som rettslig irrelevant, med henvisning til «langvarig og fast høyesterettspraksis». Dermed opprettholdes en standardrente hvor risiko prinsipielt holdes utenfor.

Det metodiske problemet er at denne avvisningen skjer uten en reell drøftelse av forholdet til lovens ordlyd. Skadeserstatningsloven § 3-9 gir hjemmel for å fastsette en kapitaliseringsrente (realrente) som skal anvendes for å komme frem til nåverdien av fremtidige tap. Begrepet «nåverdi» er ikke et tomt juridisk skall – det har et etablert innhold, både i økonomisk teori og i praktisk verdsettelse. Dette innholdet inkluderer risikoelementet.

Når Høyesterett fastholder en modell hvor risiko holdes utenfor renten, oppstår det derfor en spenning mellom lovens ordlyd (nåverdi), økonomisk teori (risikojustert diskontering), og rettspraksis (standardrente uten hensyntaken til risikokomponent). Denne spenningen tematiseres ikke. I stedet lar domstolen prejudikatlinjen være avgjørende, uten å klargjøre hvorfor lovens begrepsbruk ikke skal forstås i samsvar med sitt alminnelige innhold.

Vanskelig å forene

Dommen reiser også et annet, mer konkret spørsmål om Høyesteretts faktiske forutsetninger. For personskadelidte legger retten til grunn at det ikke kan forventes at skadelidte har forutsetninger for å foreta aktiv kapitalforvaltning, og at dette begrunner en lavere standardrente (avsnitt 77 og 80). For ekspropriaten uttaler derimot Høyesterett at det i praksis er tilstrekkelig å kontakte en bank eller et finansforetak for å oppnå markedsavkastning, og at en realrente på om lag fire prosent derfor er realistisk (avsnitt 93–95).

Det er vanskelig å forene disse to virkelighetsbeskrivelsene. Dersom det faktisk er så enkelt å oppnå markedsavkastning, er det nærliggende å spørre hvorfor dette ikke også gjelder for personskadelidte. I så fall innebærer dagens ordning en systematisk overkompensasjon – uten at det finnes klare holdepunkter i lovens forarbeider for at dette har vært tilsiktet.

Alternativt må forskjellen begrunnes på en mer eksplisitt måte. Slik dommen nå er utformet, fremstår den som basert på to ulike og uforenlige forutsetninger om aktørenes handlingsmuligheter.

Burde vært tydeliggjort

Samlet sett gir dette grunn til å stille et mer grunnleggende metodekritisk spørsmål: Opererer Høyesterett med en implisitt, rettslig standardisert forståelse av «nåverdi», løsrevet fra økonomisk teori – og med en tilsvarende selektiv virkelighetsbeskrivelse av partenes faktiske situasjon? Hvis svaret er ja, burde dette vært tydeliggjort. Hvis svaret er nei, er det vanskelig å se at dommens premisser er konsistente.

Kapitaliseringsrenten fremstår dermed ikke bare som en teknisk parameter, men som et normativt valg med betydelige fordelings- og effektivitetsvirkninger – uten at disse valgene er gjort til gjenstand for åpen og etterprøvbar begrunnelse. Det er uheldig. Ikke bare for kapitaliseringsrenten, men for rettens evne til å håndtere samspillet mellom juridiske og økonomiske begreper på en transparent måte.

.jpg.jpeg?quality=85)

.JPG.jpeg?quality=85)

.JPG.jpeg?quality=85)