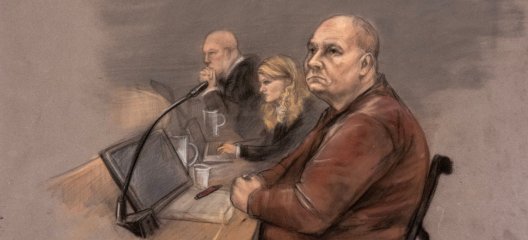

For ti år siden ble selskapet Fjellhamar Bruk AS opprettet, i forbindelse med at eiendommen til den forhenværende hjørnesteinsbedriften i Lørenskog skulle utvikles til nye formål. I 2024 ble det avdekket at mannen som i praksis hadde hatt hånd om regnskap og forretningsførsel gjennom alle disse årene, hadde brukt bedriftens penger til privat aksjespekulasjon i stor skala.

I noen av regnskapsårene hadde han klart å dekke dette til, ved at han før nyttår hadde satt gevinst tilbake på bedriftens konto. Men etter hvert som investeringene gikk dårlig, ble dette umulig. Da korthuset raknet, manglet mer enn 10 millioner kroner på bedriftens konto.

Ordnet seg enesignatur

Sommeren 2024 ble mannen dømt til fengsel i tre år, og nesten 12 millioner i erstatning. Men disse pengene hadde han jo ikke, så generalforsamlingen besluttet å gå etter selskapets ledelse, som er ansvarsforsikret i AIG.

Nå har Oslo tingrett kommet til at både daglig leder og styreleder forsømte sine oppgaver i så stor grad, at de sammen med AIG holdes solidarisk ansvarlige for hele det tapte beløpet. I retten forklarte styreleder at han trodde fullmakten regnskapsføreren hadde innebar at det krevdes to signaturer for å gjøre utbetalinger. Og det var for så vidt riktig, men derimot krevdes det tydeligvis ikke to signaturer for å endre dette. Og det var det regnskapsføreren gjorde, slik at han uforstyrret kunne flytte penger frem og tilbake. Oslo tingrett skriver:

«Det er, som tidligere redegjort for, fortsatt uklart nøyaktig hva som skjedde i forbindelse med at A skaffet seg enesignatur, og dermed alene kunne sørge for å overføre store beløp fra Fjellhamar Bruks bankkonto til seg selv. DnBs brev av 20. januar 2025 oppklarer noe: A gjorde endringer på sine rettigheter/tilganger i januar 2018. Etterfølgende betalinger viser at A opprettet «Jatilgang» på «Godkj.egne». Dette innebar – kort forklart – at han kunne legge inn egne betalinger uten godkjennelse fra andre. (...)

I et selskap med betydelige verdier innestående på konto, er det etter rettens syn merkelig at styreleder, når han signerer på en bankfullmakt, ikke har større fokus og oppmerksomhet omkring konsekvensen av ikke å innføre en vanntett rutine for dobbelsignatur.»

Sjekket ikke kontoen

Tingretten er åpen for at det kan være vanskelig å avdekke underslag fra en regnskapsfører, men fremhever at det i dette tilfellet ville vært svært enkelt for styreleder å oppdage problemet. Og ikke minst for daglig leder, skriver tingretten videre:

«Daglig leder C har etter rettens syn i minst like stor grad som styreleder overtrådt de pliktene som tilligger han etter aksjeloven, og opptrådt uaktsomt. C stolte helt blindt på A, og var ikke noe tidspunkt inne i nettbanken og sjekket selskapets konto eller kontoutskrifter. Han besørget heller aldri at bank ble avstemt mot selskapets regnskapssystem/hovedbok. Hadde han på noe tidspunkt i perioden 2019 til 2023 vært inne og sett på kontoutskriftene, ville han umiddelbart sett store uttak og innskudd (...) som umulig kunne være selskapsrelaterte.»

De saksøkte og AIG holdes etter dette solidarisk ansvarlig for både de 12 manglende millionene, og rentetap og advokatutgifter på til sammen rundt halvannen million. På toppen kommer sakskostnader knyttet til selve søksmålet på snaut 1,3 millioner kroner.

Fra de saksøkte ble det, uten hell, fremholdt at styreleder ikke var arbeidende styreleder, og at det uansett ikke er vanlig at en styreleder logger inn i selskapets nettbank for å å gjennomgå bankutskrifter. Begge anførte dessuten at et eventuelt ansvar må fordeles med både de andre styremedlemmene og revisor, uten at dette førte frem.

De tapende partenes prosessfullmektig har ikke besvart en henvendelse fra Rett24.

.JPG.jpeg?quality=85)

.JPG.jpeg?quality=85)