De mange nye og strenge hvitvaskingsreglene har gjort KYC, «Know Your Customer», til en av de heteste disiplinene innen bankjussen. Kort oppsummert er bankene pålagt å forsikre seg, innen visse grenser, om at de ikke blir brukt til å transportere eller oppbevare penger fra kriminell aktivitet.

Dette har skapt problemer for selskapet Eirawater AS i Molde. Selskapet har planer om å vokse seg store på salg av ekstremt high end økologisk flaskevann, og har i den anledning hentet inn 150 millioner kroner fra en saudisk milliardær. Denne store summens kompliserte opphav i Saudi Arabia ble vanskelig å håndtere for selskapets bankforbindelse – den lille lokale Romsdal Sparebank i Elnesvågen.

Blir stående uten bank

Så komplisert, faktisk, at banken i fjor sommer varslet oppsigelse av kundeforholdet. Dette skjedde etter at banken hadde gjort gjentatte forsøk på å få Eirawater til å dokumentere hvor den saudiske investoren hadde fått pengene sine fra. Noe som naturlig nok ikke var en ukomplisert oppgave for drikkevanngründeren i Molde.

Selve oppsigelsen er satt på vent gjennom en midlertidig forføyning, men skulle den bli effektuert, vil Eirawater bli stående helt uten bankforbindelse. Alle andre banker har nemlig avslått å ta dem imot som kunde.

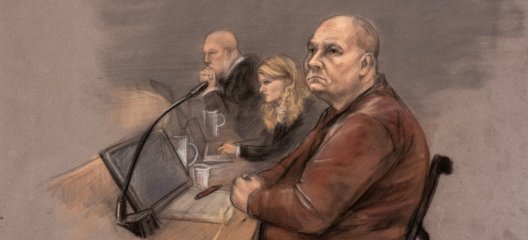

For å stoppe oppsigelsen har Eirawater saksøkt banken, og mandag denne uken kom dommen. Der får Romsdal Sparebank fullt medhold i at den kan avslutte kundeforholdet. Kundens prosessfullmektig, Roger Sporsheim, er klar på at saken bør til Høyesterett.

– Det er så vidt jeg vet noen få tingrettsdommer på dette feltet fra tidligere, men ingen fra lagmannsrett eller høyere. Jeg mener resultatet tingretten er kommet til er feil. Hvis jussen er å forstå slik som dette, så har vi et stort rettsikkerhetsproblem for bankkunder. Det er jeg trygg på at lagmannsretten, eller i hvert fall Høyesterett, vil se, når den tid kommer, sier Sporsheim.

– Avgjørende å få domstolenes vurdering

– Hvorfor er det vanskelig for denne kunden å dokumentere hva som er pengenes opphav?

– Ett av de prinsipielle spørsmålene i denne saken er nettopp hva som ligger i begrepet «midlenes opprinnelse». Er det tilstrekkelig å dokumentere at et kapitalinnskudd kommer fra eierne, eller må man også dokumentere hvor eierne har fått sine midler fra? Er det i tilfelle tilstrekkelig å dokumentere at eierne har fått utbytte fra annen næringsvirksomhet, eller må de også dokumentere hvordan grunnlaget for disse utbyttene er lagt i den andre næringsvirksomheten? Hvor mange ledd i transaksjonsrekken skal man følge, og over hvor mange år? Skal man følge det krone for krone? Dette tar ikke tingretten stilling til, sier Sporsheim.

Han mener det må være tilstrekkelig å dokumentere at midlene kommer fra selskapets eiere, og at formålet var finansiering av virksomheten.

– Dette er et praksistomt område av stor betydning for både banker og kunder, og det er derfor helt avgjørende å få domstolenes vurdering av dette, sier Sporsheim.

Han opplyser at ettersom kunden ikke har noen andre bankforbindelser i Norge, vil et rettskraftig tap i retten avskjære selskapet fra både lønnsutbetalinger, skattetrekk og momsbetaling.

– En annen sentral og prinsipiell problemstilling i denne saken er hva som er kundetiltak for å bli kjent med sin kunde, og hva som er overvåkning eller undersøkelser. Dette er helt avgjørende, ettersom det kun er manglende kundetiltak som medfører plikt til avvikling, sier Sporsheim.

Stort press

Romsdal Sparebank er i saken representert av Tor Henning Rustan Knudsen fra KPMG.

– Det er stort press mot bankene fra myndighetene om å være gode på etterlevelsen av hvitvaskingsregelverket. Det kan i enkelte tilfeller være utfordrende å vite hvor høy grad av kjennskap bankene må ha til opprinnelsen til de midler som kunden får tilført, og hvor mye ressurser banken forventes å benytte for å finne ut av dette, sier Knudsen.

Har erkjenner at det det vil få dramatiske konsekvenser for kunden dersom selskapet blir stående helt uten bankforbindelse, men mener det ikke kan være avgjørende.

– Banken er som ledd i den lovpålagte forebyggingen av hvitvasking og terrorfinansiering pliktig til å ha kjennskap til hvordan disse pengene opprinnelig var opptjent. Midlenes opprinnelse kunne ikke dokumenteres i dette tilfellet, og det er ikke tilstrekkelig kun å konstatere at pengene stammer fra selskapets eiere. Banken hadde derfor plikt til å avvikle kundeforholdet, og dette selv om kunden da står igjen uten bankforbindelse, sier Knudsen.

Parallell sak i Oslo

En parallell sak ble i fjor høst behandlet i Oslo tingrett. Der er det DNB som har sagt opp kundeforholdet til et selskap som formidler pengetransaksjoner til Somalia. Også her fikk banken fullt medhold. Ankesaken kommer opp i Borgarting før jul.

Det aktuelle selskapet representert av Anders Brosveet. I støtteskrivet til anken fremhever han blant annet at antihvitvaskingsregimet er basert på at «risiko skal håndteres, ikke unngås».

Brosveet anfører videre at det ikke kan kreves at den rapporteringspliktige – i dette tilfelle altså DNB – kan kreve at kunden sporer midlene krone for krone. For det aktuelle selskapet, som formidler tusenvis av småbeløp, vil en slik praksis være umulig, heter det i anken.

Saken er berammet fra 13. desember.

.JPG.jpeg?quality=85)