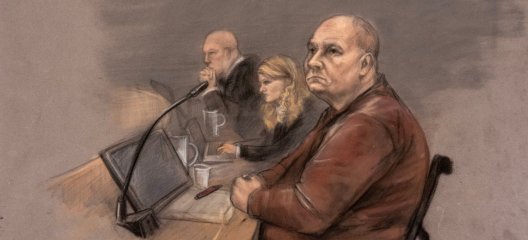

Hendelsen Agder lagmannsrett nå har behandlet, skjedde en fredagskveld i julebordsesongen i 2022. Den daglige lederen i et lite entreprenørfima hadde et par timer å slå i hjel mens han ventet på et tog, og tok først et par øl på Oslo S. Deretter ruslet han oppover Karl Johan. Der kom han i prat med to for ham ukjente menn, som var så hyggelige at de ville spandere øl på ham.

Det han ifølge ham selv ikke visste på det tidspunktet, var at den ene av de to var erfaren kriminell, tidligere er dømt i Agder tingrett for både grovt ran, grovt bedrageri og grovt tyveri.

Mannens lille bedrift, som også holder til i Agder, hadde de siste dagene før hendelsen mottatt drøyt 800.000 kroner i to innbetalinger fra kunder.

Våknet på en benk

Den daglige lederens forklaring er at han etter to slurker av den påspanderte ølen ikke husker noe mer, før han noen timer senere våknet på en benk ved Oslo S. Han fikk der hjelp av ansatt på 7-Eleven til å ringe en drosje.

Mannens forklaring er videre at han først to døgn senere, den påfølgende søndagen, oppdaget at det manglet 600.000 kroner fra bedriftskontoen.

Kontoutskriften viser at disse pengene forsvant like etter klokken 21 fredag kveld, i to transaksjoner. Én på 500.000 til én konto, og én på 100.000 kroner til en annen. Deler av pengene ble senere sporet opp og tilbakeført, men snaut 300.000 kroner var allerede tatt ut i kontanter og spredt i gjengmiljø, før banken fikk stanset transaksjonene.

– Påfallende

Spørsmålet domstolene nå har måttet vurdere, er hvem som skal ta regningen for pengene som ikke kom til rette. Bedriftseieren legger til grunn at han er blitt dopet ned, og at transaksjonene derfor er uautoriserte og ergo bankens ansvar.

Banken mener på sin side at det var flere påfallende trekk ved hendelsesforløpet, inkludert den plutselige kontakten med to fremmede menn umiddelbart etter en stor innbetaling, etterfølgende korrespondanse mellom de to, og nøling med å politianmelde. Banken mener derfor at det ikke er bevist at transaksjonen var uautorisert.

Banken mener uansett at mannen må sies å ha vært uaktsom. Banken pekte på at han hadde hele bedriftskontoen enkelt tilgjengelig med fingeravtrykk på telefonen, og at han dessuten hadde «gjort seg sårbar», ved å – ifølge transaksjonshistorikken – ha brukt betydelig beløp på et utested og en strippeklubb kvelden i forveien.

Ble etterforsket

Agder tingrett ga i høst banken fullt medhold og fulle sakskostnader. Nå har imidlertid Agder lagmannsrett kommet til motsatt konklusjon. Lagmannsretten peker på at politiet etterforsket saken mot de to personene mannen hadde møtt, og avgjorde den med henholdsvis påtaleunnlatelse og henleggelse på bevisets stilling.

Retten mener heller ikke at mannen kan klandres for ikke å ha sikret bevis for neddoping med en blodprøve, skriver videre:

«Selv om henvendelsen fra to ukjente unge menn ville ha påkalt skepsis hos mange, finner ikke lagmannsretten å kunne bebreide A for at han ikke avviste dette kontaktforsøket. Det framstår for lagmannsretten heller ikke som rimelig å klandre A for ikke å ha tatt høyde for at han kunne bli forgiftet, slik han høyst sannsynlig ble. Som lagmannsretten allerede har pekt på, er det ikke bevismessige holdepunkter for at A på det aktuelle tidspunktet var påvirket av rusmidler i en grad som innebar at hans dømmekraft og vurderingsevne var nedsatt.»

Retten mener det heller ikke er påfallende at et lite selskap som dette, med bare to ansatte, har bedriftskontoen tilgjengelig i mobilbanken, som kunne åpnes med fingeravtrykk.

– Bankkunden er tilfreds med resultatet, som er i tråd med hans anførsler i saken, sier Svein Kjetil Stallemo, som har representert den bedriftseieren.

Vurderer Høyesterett

Banken har vært representert av Kai Knudsen fra Wigemyr. Han mener lagmannsrettens rettsanvendelse etterlater flere interessante spørsmål, blant annet om aktsomhetsvurderingen er ulik for forbrukere og næringsdrivende.

– Betalingstransaksjonene i saken fant sted i november 2022. På dette tidspunktet gjaldt fortsatt reglene i det første betalingstjenestedirektivet (PSD1), og ikke det reviderte PSD2 – som først ble gjennomført i norsk rett fra 1. januar 2023. Bakgrunnen er at banken og kunden, i tråd med PSD1 og øvrig rettskilder, i avtale hadde fraveket reglene i finansavtaleloven § 35.

Den aktuelle paragrafen regulerer ansvarsforholdet mellom bank og kunde ved uautoriserte transaksjoner.

– Etter PSD2 er det ikke lenger adgang til å avtale slik ansvarsbegrensning, selv i næringsforhold. Siden PSD2 først trådte i kraft i norsk rett 1. januar 2023, og transaksjonene i vår sak fant sted før dette, mener vi at regelendringen ikke får betydning i denne sammenhengen. Lagmannsretten tok ikke konkret stilling til spørsmålet, men spørsmålet om norsk rett er i strid med EU retten på dette punkt kan bli et prinsipielt tema i kommende saker. Vi vil vurdere disse spørsmål ifm. eventuell anke til Høyesterett., sier Knudsen, som hadde saken sammen med Emma Myklebust Eggen som rettslig medhjelper.

Dommen finner du her.

.JPG.jpeg?quality=85)

.JPG.jpeg?quality=85)