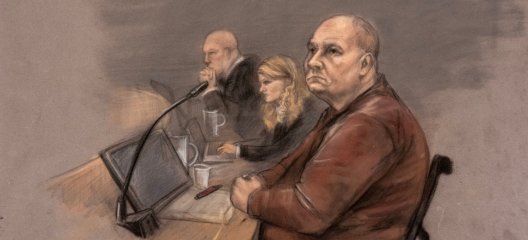

En transaksjon der selskaper kontrollert av investor Christian Ringnes kjøpte Petter Stordalens hotellvirksomhet i Danmark, endte i sin tid konflikt. Grunnlaget for striden var at Ringnes mente Stordalen urettmessig hadde tappet selskapene før overdragelsen. For dette reiste han krav mot Stordalens selskap på ikke mindre enn halvannen milliard kroner.

Konflikten endte med at Stordalen og Ringnes' selskaper inngikk forlik. Dette gikk ut på at Stordalens selskap, i dag Strawberry, betalte 80 millioner kroner. Nå står striden om hvorvidt Stordalens selskaper kan trekke dette på skatten, som utgift til inntekts erverv.

Svaret på det er nei, mener tingrettsdommer Kim Heger.

Leste fra Stordalen-boka

Som en del av bevismaterialet i saken, har Oslo tingrett originalt nok inntatt et utdrag fra Petter Stordalens selvbiografi. Der skriver Stordalen blant annet:

«Jeg hadde ingen problemer med å se det fra Ringnes sin side. Satte jeg meg i hans sko, kunne jeg forstå hvordan den manøveren kunne framstå som småskitten. For meg var det et vesentlig poeng. Mitt mål var aldri å lure Ringnes, mitt mål var å få oss ut av Danmark. Samtidig hadde vi strengt tatt ikke gjort noe galt, og ingen hos oss hadde behov for å ta en regning som ikke var vår. Så hva burde vi gjøre?

Alt handler om hvordan du ser på det. Jeg kunne latt saken gå sin gang i rettsapparatet, men det kunne tatt fem år av livet mitt. Jeg følte meg sikker på at vi ville vinne, men man vet aldri i en rettssak. I beste fall ville jeg ha vunnet. Men jeg ville aldri fått dekket saksomkostningene. (...) I tillegg kom brand damage og konsekvensene av å ligge i konflikt med Christian – en fyr mange liker. Og en av dem som liker ham er meg. (...) Så vi inngikk et forlik på 80 millioner. Ringnes var fornøyd, vi var fornøyd.»

Retten mener denne begrunnelsen viser at hensikten med utbetalingen ikke var å generere inntekter, men snarere å kjøpe seg ut av en konflikt.

Utbyttesmell

Tingretten skriver:

«Som nevnt over mener retten at morselskapets hovedformål med å pådra seg forliksbeløpet på 80 millioner kroner var å unngå mulig omdømmetap, ubehag ved konflikt med Christian Ringnes og prosessomkostninger og –risiko. Retten mener at ingen av de nevnte formål har tilstrekkelig tilknytning til selskapets inntekt.»

Stordalen anførte at forlikskostnadene var en kostnad for å sikre fremtidig

inntekt i datterselskapene, ved å unngå negativ omtale ved en rettssak. Dette mener Oslo tingrett fremstår som vagt, hypotetisk og ikke etterprøvbart, samt at det å unngå advokatkostnader ikke kan anses som inntektsskapende aktivitet.

Betalingen av forliket ble internt i Strawberry-konsernet ordnet slik at to datterselskaper ble belastet med til sammen 64 av de 80 millionene. Disse 64 millionene mener tingretten må klassifiseres som utbytte fra datterselskaper til morselskap.

Utbytte til morselskap er som kjent fritatt fra skatt etter fritaksmodellen. Det forutsetter imidlertid at det er gjort med lovlig utbytteprosedyre. Dermed ligger Stordalens kostnader med dette forliket an til å bli enda noen titalls millioner dyrere. Utbytteskatt av 64 millioner kroner skulle, så langt Rett24 kan telle, i det aktuelle skatteåret lande i underkant av 20 millioner kroner.

Haavind representerte staten

Tingretten skriver:

«Datterselskapene var ikke forpliktet til å betale noe av forliksbeløpet, og fikk ingen direkte motytelse ved forliket. Det er ikke påvist noen direkte nytte for datterselskapene at de overførte 64 millioner kroner til morselskapet nærmere ett år etter at morselskapet hadde inngått forliket. Det var kun morselskapet som forhandlet forliket, kom frem til enighet om forliksbeløpet og hadde den direkte økonomiske interessen av forliket.

Etter dette er retten enig med Skatteklagenemnda i at (datterselskapenes) betaling av til sammen 64 millioner kroner til (morselskapet) innebærer en utbytteutdeling til morselskapet i skatte- og selskapsrettslig forstand.»

Staten var i den aktuelle saken representert av Goud Helge Homme Fjellheim fra Haavind. Han ønsker ikke å kommentere dommen, men tingretten tilkjenner i hvert fall staten hans fulle sakskostnader på 577.000 kroner.

Stordalen-selskapene har vært representert av Mathias Tveten fra Ro Sommernes. Heller ikke han ønsker å kommentere avgjørelsen.

Tingrettens resultat er i tråd med Skatteklagenemndas avgjørelse.

.JPG.jpeg?quality=85)

.JPG.jpeg?quality=85)