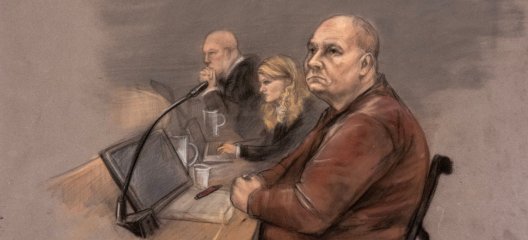

Oppkjøpsfondet Herkules hadde eventyrlig suksess i årene rundt 2010, noe som ga eierne enorme forvaltningshonorarer. Og selv om fondet var registrert på Jersey, skal inntektene skattlegges i Norge. Av uviss årsak ble storeier Johan H. Andresen ikke skattlagt på samme måte som de andre, noe som ifølge Dagens Næringsliv kan ha gitt ham en gevinst på over 100 millioner kroner.

De resterende eierne derimot, fikk skatteregninger i stjerneklassen. Dette har de forsøkt å bekjempe i domstolene. Saken var i Høyesterett i 2015, som konstaterte at de aktuelle inntektene er skattepliktige. Nå dreier tvisten seg dels om det er adgang til å forskjellsbehandle investorene, og dels om skattemyndighetene i det hele tatt hadde adgang til å endre sine opprinnelige skattevedtak.

Ikke krav på likebehandling

Når det gjelder forskjellsbehandlingen, slår lagmannsretten fast at investorene i Herkules ikke generelt har krav på å bli behandlet likt. At én eier eventuelt lignes feil, i gunstig retning, gir ikke den sist lignede et rettskrav på å bli lignet likt den første, slik at ligningen for den siste er ugyldig.

Lagmannsretten kommer samtidig til at skattyterne ikke ga uriktige eller ufullstendige opplysninger. Dermed hadde skattemyndighetene ikke adgang til å omgjøre sine opprinnelige vedtak i de eldste sakene – kun i de to seneste årene fra den omstridte perioden. Det vil si 2011 og 2012.

Samlet får Herkules-grunderne medhold i at inntekten for årene 2007, 2009 og 2010 ikke skal økes med 441,6 millioner kroner. Dette sparer dem for 123,6 millioner i skatt.

Samtidig har staten vunnet frem for to av årene, noe som innebærer at en skatteregning på 39,2 millioner kroner blir stående. Regningen blir altså redusert med 76 prosent.

I tillegg vant staten altså den prinsipielle tvisten om likebehandlingsspørsmålet.

Delte sakskostnader

Flertallet mener dette ikke var nok til å bli tilkjent sakskostnader, mens mindretallet mener gründernes seier var stor nok til å i hvert fall få dekket deler av kostnadene.

Men flertallet bestemmer, som kjent, og ingen sakskostnader tilkjennes. Gründernes prosessfullmektig Morten Goller sier hans klienter likevel er godt fornøyd.

– Hovedspørsmålet i saken var om skattyterne hadde gitt uriktige eller ufullstendige opplysninger, slik at skattekontoret kunne endre ligningen. Det har vi hele tiden bestridt, og her fikk vi fullt medhold i lagmannsretten. Som følge av dette ble ligningen for 2007 og 2009 opphevet. I tillegg vant vi frem for 2010 i tingretten, og her trakk staten sin anke rett før behandlingen i lagmannsretten.

For de to siste årene forelå i utgangspunktet endringsadgang, så spørsmålet for disse var kun om skattyterne kunne kreve å bli beskattet likt som Ferd-milliardær Johan H. Andresen.

– På det punkt nådde vi ikke frem. Totalt sett er vi uansett godt fornøyd med resultatet, selv om vi mener at likebehandlingsprinsippet burde slått igjennom for de to siste årene. Det viktigste er uansett at det ikke var endringsadgang for de tre første årene, fordi skattyterne lojalt hadde oppfylt sin opplysningsplikt. Vi regner med at det kapittelet nå endelig kan avsluttes. Ut over dette ønsker vi ikke å kommentere dommen, da den ikke er rettskraftig, sier Goller.

Dommen kan du laste ned her.

.JPG.jpeg?quality=85)

.JPG.jpeg?quality=85)