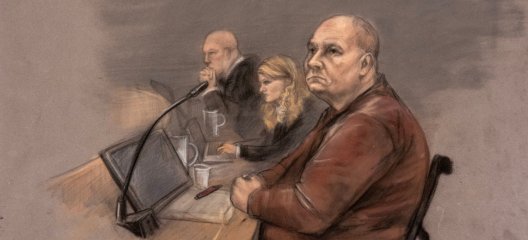

Saken dreier seg om rådgivning i en skattesak, der klienten endte med å måtte betale tilleggsskatt på 2,4 millioner. Tingretten kom til at det forelå ansvarsgrunnlag, men reduserte erstatningen med 50 prosent grunnet skadelidtes medvirkning. Lagmannsretten kommer derimot til at det overhodet ikke forelå ansvarsgrunnlag, og frikjente BDO Advokater fullstendig.

Nå har Høyesteretts ankeutvalg besluttet av saken skal behandles i avdeling.

Det sentrale temaet i saken er hvorvidt det var tilstrekkelig at BDO ga skatteråd med forbehold om at de fakta klienten fremla stemte, eller om advokaten burde gjort selvstendige undersøkelser for å undersøke faktum. Borgarting skrev:

«Advokaten kunne ha valgt å foreta ytterligere undersøkelser i stedet for å legge til grunn et usikkert faktum med forbehold om at dette var riktig. Den store økonomiske betydningen den usikre forutsetningen hadde for klienten, taler for at dette ville ha vært en bedre måte å gjennomføre advokatoppdraget på.

Som redegjort for innledningsvis, er det imidlertid et visst spillerom før atferd som kan kritiseres er å anse som erstatningsbetingende uaktsom, jf. Rt-1995-1350 på side 1356.

Det som blir avgjørende for lagmannsretten, er at advokaten i notatet av 7. april 2016 gjorde det tydelig for klienten, som var en profesjonell investor bistått av en profesjonell rådgiver, både at det ble tatt et forbehold om faktum og den mulige konsekvensen dersom faktum var annerledes.»

Temaet var om et utbytte fra aksjer skulle beskattes etter fritaksmodellen eller ikke. Bokettersynet viste at eierskapet gikk via et selskap i Guernsey, som regnes som er et lavskatteland utenfor EØS. Gevinsten falt derfor utenfor fritaksmodellen. Det var dette BDOs advokat ikke var klar over da han rådet klienten til å oppgi utbyttet som fradragsberettiget.

.JPG.jpeg?quality=85)

.JPG.jpeg?quality=85)